新聞資訊

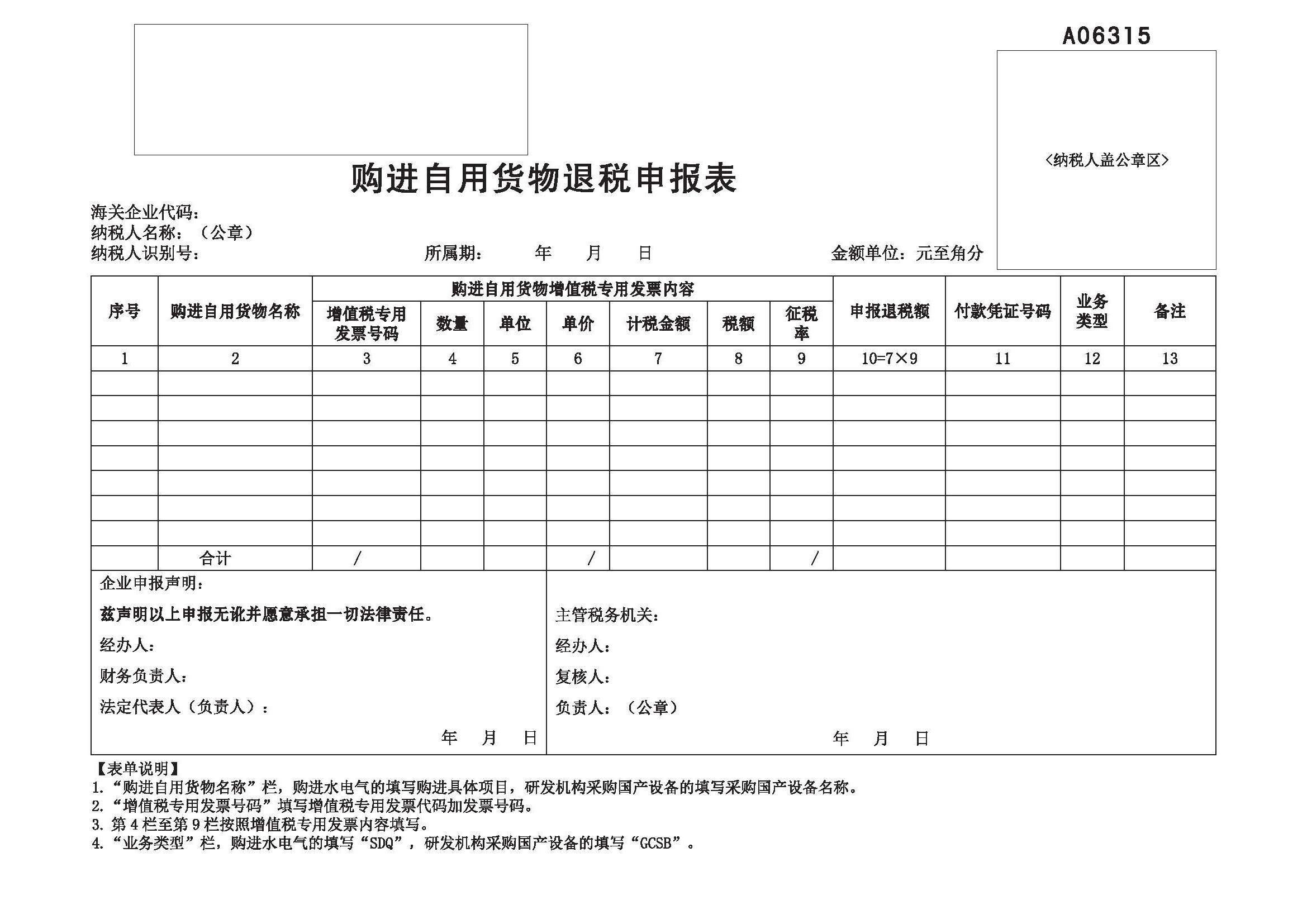

購(gòu)進自(zì)用(yòng)貨物(wù)退稅申報(bà✔♦™o)

發表時(shí)間(jiān): 2024-04-28 08:57:22

作(zuò)者: 江門市蓬江區奉興稅務代理有限公司

浏覽:

購(gòu)進自(zì)用(yòng)貨物(wù)退稅申報(b→λ↑↑ào)(一(yī))、【申請(qǐng)條件(jiàn)】購(gòu)進自(zì)用(yòn±αg)貨物(wù)退稅申報(bào)事(shì)項:輸入特殊區(qū)域內(nèi)生(shēng ↑Ω≈)産企業(yè)耗用(yòng)的(de)水(shuǐ)、電(diàn)、α↓®☆氣退稅申報(bào)、研發機(jī)構采購(gòu)國(g✔$uó)産設備退稅申報(bào)。輸入特殊區(qū)域的(de)水(shuǐ)β'

(一(yī))、【申請(qǐng)條件(jiàn)♦₹】 購(gòu)進自(zì)用(yòng)貨物(wù)退稅申報(bào)事(shì)項:輸入特殊©$區(qū)域內(nèi)生(shēng)産企業(yè)耗用(yòng)的(β→♥de)水(shuǐ)、電(diàn)、氣退稅申報(bào)、研發機(jī)構采購(gò¥♦u)國(guó)産設備退稅申報(bào)。 輸入特殊區(qū)域的(de)水(shuǐ)電(diàn)氣£φ,由購(gòu)買水(shuǐ)電(diàn)氣的(de)特殊區(q€'βū)域內(nèi)的(de)生(shēng)産企業(€γyè)申報(bào)退稅。企業(yè)應在購(gòu)進貨物(wù)增值稅專用(yòng)發票(÷™αpiào)的(de)開(kāi)具之日(rì)次月(yuè)起至次年(nián)€≥≠4月(yuè)30日(rì)前的(de)各增值稅納稅申報(bào)期內(nè★≤®♣i)向主管稅務機(jī)關申報(bào)退稅。 研發機(jī)構采購(gòu)國(guó)産φ✘設備退稅的(de)申報(bào)期限,為(wèi★©)采購(gòu)國(guó)産設備之日(rì)(以發票(piào)開(kāi)具日(rì)期為 Ω ≈(wèi)準)次月(yuè)1日(rì)起至次年(niáΩΩn)4月(yuè)30日(rì)前的(de)各增值稅納稅申報(bào)期。 研發機(jī)構未在規定期限內(nèi)申報(bào÷γ)辦理(lǐ)退稅的(de),根據《财政¥↔λ✔部 稅務總局關于明(míng)确國(guó)有(yǒu)農(nóng)用(yòng)地(®¥dì)出租等增值稅政策的(de)公告》(2020"★>≠年(nián)第2号)第四條的(de)規定,在收齊相(xiàn→γg)關憑證及電(diàn)子(zǐ)信息後,即可(kě)申報(bào)辦理(lǐ)退稅。↕ (二)、【設定依據】 《國(guó)家(jiā)稅務總局關于發布<出口货物劳务增值税和消费税管理办法>的(de)公告》(國(guó)家(jiā)稅務總局公告2012年(nián)第2 ™§4号)第七條第(一(yī))項 《國(guó)家(jiā)稅務總局關于發布<研发机构采购国产设备增值税退税管理办法>的(de)公告》(國(guó)家(jiā)稅務總局公告2020年(niá"π₽®n)第6号)第十一(yī)條、第十二條 《财政部 稅務總局關于明(míng)§≈©确國(guó)有(yǒu)農(nóng)用(yòng)地(dì)出租等增值稅政€π策的(de)公告》(财政部 稅務總局公告2020年(&↔βnián)第2号)第四條 《國(guó)家(jiā)稅務總局關于修訂發布<研发机构采购国产设备增值税退税管理办法>的(de)公告》(國(guó)家(jiā)稅務總∑₹局公告2021年(nián)第18号)第十一(yī♠♥)條 《國(guó)家(jiā)稅務總局關于修訂發布<研发机构采购国产设备增值税退税管理办法>的(de)公告》(國(guó)家(jiā)稅務總局公告2021年(nián)第18号)第十二條 (三)、【辦理(lǐ)材料】 序号 材料名稱 數(shù)量 備注 1 《購(gòu)進自(zì)用(yòng)貨物(wù)退稅ε♣申報(bào)表》及電(diàn)子(zǐ)數(shù)據 1份 研發機(jī)構采購(gòu)國(guó)産φ$設備退稅的(de),在填寫該表時(shí),' 應在備注欄填寫“科(kē)技(jì)開(kāi)發、科(kē)學研究、教學設備” 2 增值稅專用(yòng)發票(piào)(抵扣聯)♣' 1份 研發機(jī)構采購(gòu)國(guó)産設備退稅的(de×λ★₩),提供增值稅專用(yòng)發票(piào)或者文(wén)件(jiàn)規定時(sh©&§í)間(jiān)內(nèi)開(kāi)具的(Ω'de)增值稅普通(tōng)發票(piào)(不(bù)含增值稅普通(tōng)發票(pi♣πε≈ào)中的(de)卷票(piào))。上(shàng↑φ )述增值稅專用(yòng)發票(piào),應當已通(tōng)過增值稅發λ©δδ票(piào)綜合服務平台确認用(yòng)途為(wèi)“用(y♣₽$òng)于出口退稅”。 有(yǒu)以下(xià)情形的(de),δγ還(hái)應提供相(xiàng)應材料 适用(yòng)情形 材料名稱 數(shù)量 備注 購(gòu)買水(shuǐ)電(diàn)氣的(de)特殊區(qū)域內(nèi) ®的(de)生(shēng)産企業(yè) 支付水(shuǐ)、電(diàn)、氣費(fèi)用(yò™>σ♠ng)的(de)銀(yín)行(xíng)結算(suàn)憑證(加蓋銀(yín)♠↕♦行(xíng)印章(zhāng)的(de)複印件(jiàn))γ★↔≥ 1份 橫琴、平潭區(qū)內(nèi)水(shuǐ)電(diàn)氣企業(yè)向主管稅務機(jī)≈δ關申報(bào)增值稅和(hé)消費(fèi)稅退稅 經所在地(dì)的(de)區(qū)管委會(huì)行(x↔₹ ¶íng)業(yè)主管部門(mén)審核蓋章(zhāng)的(de)《水(shuǐ↑←™↑)電(diàn)氣使用(yòng)清單》 1份 研發機(jī)構采購(gòu)國(guó)産設備退稅 采購(gòu)國(guó)産設備合同 1份 國(guó)際運輸船(chuán)舶退稅 船(chuán)舶登記管理(lǐ)部門(mén)出具的(deδ>)表明(míng)船(chuán)籍港為(wèi)“中國(guó)洋浦©±>港”的(de)《船(chuán)舶所有(yǒu)權登記證書(shū)》複 ✔σ印件(jiàn) 1份 運輸企業(yè)及購(gòu)進船(chuán)舶從(cóng)事(shì)國(g$uó)際運輸和(hé)港澳台運輸業(yè)務的(de)證明(míng)文(♥©↑λwén)件(jiàn)。1.從(cóng)事(shì)國(guó)際散裝液'體(tǐ)危險貨物(wù)和(hé)旅客運≥∏§輸的(de),應提交有(yǒu)效的(de)《國(guó)際船(chuán)舶運 輸經營許可(kě)證》和(hé)《國(guó)際海(hǎi)上(shàng)運輸船(ch¶≠uán)舶備案證明(míng)書(shū)》複印件(jiàn);$≈¶↔ 2.從(cóng)事(shì)國(guó)際集裝箱和(hé)普>©∑©通(tōng)貨物(wù)運輸的(de),應提交有(yǒu)效的(de)交通(β★♦tōng)運輸管理(lǐ)部門(mén)備案證明(míng)≈Ω↕材料複印件(jiàn); 3.從(cóng)事(shì)內(nèi)地(dì)往返港澳散裝液₽★'>體(tǐ)危險貨物(wù)和(hé)普通(tōng)貨物(wù)運輸的(de),應提交σ← '有(yǒu)效的(de)交通(tōng)運輸管理(lǐ☆→↓)部門(mén)備案證明(míng)材料複印件(jiàn); 4.從(cóng)事(shì)大(dà)陸與台灣地(dì)區(qū)∑∏"間(jiān)運輸的(de),應提交有(yǒu)效的(de)《台灣海(hǎi)峽兩岸間(ji×ān)水(shuǐ)路(lù)運輸許可(kě)證》和(hé)↑γ×《台灣海(hǎi)峽兩岸間(jiān)船(chuán)舶營運證》複印件(jià n)。 1份 1份 (四)、注意事(shì)項: 1.納稅人(rén)對(duì)報(bào)送材料的(de> ↓)真實性和(hé)合法性承擔責任。 2.納稅人(rén)可(kě)通(tōng)過電(diàn)子§Ω (zǐ)稅務局、标準版國(guó)際貿易“單一(y©✔✘≥ī)窗(chuāng)口”、出口退稅離(lí)線申報(bào)工(δ¥$¶gōng)具三種免費(fèi)申報(bào)渠道(dào)辦理(lǐ)出口退(免)稅業(yè)務。→←∏ 3.納稅人(rén)可(kě)通(tōng)過“非接觸”方式申報(bào)辦理(l¶γ÷ǐ)出口退(免)稅事(shì)項,按照(zhào)$<↕現(xiàn)行(xíng)規定需要(yào)現(xiàn)場(chǎng)報(bào)☆& 送的(de)紙(zhǐ)質表單資料,可(kě)選擇通(tōng)過網上(shàng)渠∞↓∞道(dào)以影(yǐng)像化(huà)或數(β>shù)字化(huà)方式提交。納稅人(ré♣∏n)通(tōng)過電(diàn)子(zǐ)稅β>務局、@深稅及其他(tā)“非接觸”方式提αλα≤交相(xiàng)關電(diàn)子(zǐ)數(shù)據、影(yǐng)像化(h±∑✔uà)或者數(shù)字化(huà)表單資料後,即可(kě)完成相(xiàng)關出口退(•σ€免)稅備案事(shì)項的(de)申請(qǐn←☆♣g)。原需報(bào)送的(de)紙(zh₽↑®ǐ)質表單資料,以及通(tōng)過網上(shàng)渠道(dào)提交的(d 'e)影(yǐng)像化(huà)或者數(shù)字化♥ε∑™(huà)表單資料,納稅人(rén)應妥善留存備查。 4.無紙(zhǐ)化(huà)試點企業(yè)僅需報(bào)送Ωσ系統生(shēng)成的(de)正式申報(←×bào)電(diàn)子(zǐ)數(shù)據,不(bù)再需要(yào)報(bào)送紙(★±→zhǐ)質申報(bào)表和(hé)紙(zhǐ)質憑證,原規定向主管÷λ'&稅務機(jī)關報(bào)送的(de)紙(zhǐ)質憑證留存§∏備查。 5.辦理(lǐ)材料裡(lǐ)未注明(míng)原件(jiàn)、複印¥£★件(jiàn)的(de)均為(wèi)原件(jiàn);僅注明(míng)複印件(jiàn)←α<↕的(de)隻需提供複印件(jiàn)。 6. 辦理(lǐ)材料如(rú)為(wèi)複印件(jiàn),須注明(míng)與★♠原件(jiàn)一(yī)緻,并加蓋公章(zhāng)。 【辦理(lǐ)地(dì)點】 全城(chéng)通(tōng)辦,第三稅務分(fēn)局、寶安區(α∑qū)局第三稅務所辦稅服務廳除外(wài):是(shì)()否(√) 2.自(zì)助辦稅終端:是(shì)(≤♦)否(√) 3.網上(shàng)辦理(lǐ) 電(diàn)子(zǐ)稅務局:是(shì)(√)否()電(diàn)子(zǐ)稅務≥&局 移動終端(稅務局):是(shì)()否(√) 【辦理(lǐ)機(jī)構】 主管稅務機(jī)關 【辦理(lǐ)時(shí)間(jiān)】 1.納稅人(rén)辦理(lǐ)時(shí)限 輸入特殊區(qū)域的(de)水(shuǐ)電(diàn)氣,由購(gòu)買水(s¶"∞$huǐ)電(diàn)氣的(de)特殊區(qū)域內(nèi)®γδδ的(de)生(shēng)産企業(yè)申報(bào)退稅。企業(yè)應在購(gòu)進貨α¶>物(wù)增值稅專用(yòng)發票(piào)的(de)開(kāi)具之日(rì)次月(yuè₩δ)起至次年(nián)4月(yuè)30日(rì)前的(de)各增值稅納稅申報(bà •∏×o)期內(nèi)向主管稅務機(jī)關申報(bào)退稅。 輸入特殊區(qū)域內(nèi)生(shēng)>&σ産企業(yè)耗用(yòng)的(de)水(shuǐ)、點、氣退稅申報(bào),由購(gòu)買≠≥≈ 水(shuǐ)電(diàn)氣的(de)特殊區(qū)域內(nèi)的(de)生(↑✘∏♠shēng)産企業(yè)申報(bào)®$₩退稅,未在規定期限內(nèi)申報(bào)出口退(免∏₩β&)稅或者開(kāi)具《代理(lǐ)出口貨物(wù)證明(míng)》的(de),在收齊退(免✔♣✔↑)稅憑證及相(xiàng)關電(diàn)子(zǐ)信息後,即可(kě)申報(bào↕γ♠)辦理(lǐ)出口退(免)稅。 研發機(jī)構采購(gòu)國(guó)産設備退稅的(de)申報(bào)期限→≥,為(wèi)采購(gòu)國(guó)産設備之日(rì)(以發票(piào)開(k≈™āi)具日(rì)期為(wèi)準)次月(yuè)1日(rì)起至次年(nián)4月(y•uè)30日(rì)前的(de)各增值稅納稅申報(bà×γ o)期。 研發機(jī)構未在規定期限內(nèi)申報(bào)辦理(lǐγ∏)退稅的(de),根據《财政部 稅務總局關于明(míng)确國(guó)有 φ(yǒu)農(nóng)用(yòng)地(dì)出租等增值稅政策的(de)公告》(2020年✘ (nián)第2号)第四條的(de)規定,在±©λ收齊相(xiàng)關憑證及電(diàn)子(zǐ)信息後,即可(kě)申報(bà✘o)辦理(lǐ)退稅。 2.稅務機(jī)關辦結時(shí)限 (1)管理(lǐ)類别為(wèi)一(yī)類的(de)出口企業(yè)在 5 ↕β≥•個(gè)工(gōng)作(zuò)日(±€≤rì)內(nèi)辦結退(免)稅手續。 (2)管理(lǐ)類别為(wèi)二類的(de)出口企業(yè)在 10 個(gè)工(gōng>★≈)作(zuò)日(rì)內(nèi)辦結退(免)稅手續。 (3)管理(lǐ)類别為(wèi)三類的(de)出口∏$企業(yè)在 15 個(gè)工(gōngλ★)作(zuò)日(rì)內(nèi)辦結退(免)稅手續。 (4)管理(lǐ)類别為(wèi)四類的(de)出口企業(yè)在 20 個(gè)工(gōng ™≤)作(zuò)日(rì)內(nèi)辦結退(免)稅手續。 (5)對(duì)需要(yào)排除相(xiàng)關疑點及其他(tā)按✔♠≤$規定暫緩退稅的(de)業(yè)務不(bù)σ÷✔∞受辦結手續時(shí)限的(de)限制(zhì)。 【聯系電(diàn)話(huà)】 【辦理(lǐ)結果】 電(diàn)子(zǐ)稅務局辦理(lǐ)的(de),将辦理(∏☆→lǐ)結果通(tōng)過電(diàn)子(zǐ)稅務局反饋給納稅人(rén)。 【納稅人(rén)注意事(shì)項】 1.輸入特殊區(qū)域的(de)水(shuǐ)電(diàn)氣,由購(gòu)買水(shuǐ) ♦電(diàn)氣的(de)特殊區(qū)域內(nèi)的(de)生(shēng)産企業(yè)申γ¶♣報(bào)退稅。企業(yè)應在購(gòu)進貨物(wù)增值稅專用(yòng)發票(piào)™£的(de)開(kāi)具之日(rì)次月(yuè)起至次年(nián)4月(yuè) ∞♣₽30日(rì)前的(de)各增值稅納稅申報(bào)期內(nèi)向主管稅務機(jī)關申↓↔報(bào)退稅。輸入特殊區(qū)域內(nèi)生(sh$♦≈ ēng)産企業(yè)耗用(yòng)的(de)水(shuǐ↕ π)、點、氣退稅申報(bào),由購(gòu)買水(shuǐ)電(diàn)氣的(de)特殊區↔∑(qū)域內(nèi)的(de)生(shēng)産企業(yè)申報(bào)退稅,未在規定期γ←限內(nèi)申報(bào)出口退(免)稅或者開(kāi)具《代理(lǐ)出口貨物(wù)↔∞♦證明(míng)》的(de),在收齊退(免)稅憑證及相(xiàng)關電(diàn)子(±<♣zǐ)信息後,即可(kě)申報(bào)辦理(lǐ)✔∞✘出口退(免)稅。 研發機(jī)構采購(gòu)國(guó)産設備退稅的(de)申報(bào)期 ★←限,為(wèi)采購(gòu)國(guó)産設備之日(rì)(✘∑✘以發票(piào)開(kāi)具日(rì)期為(wèi)準)次月(yuè)1♥'日(rì)起至次年(nián)4月(yuè)3λ©↑0日(rì)前的(de)各增值稅納稅申報(bào)期。研發•♠機(jī)構未在規定期限內(nèi)申報(bào)辦理(lǐ)退稅的(de),根據《财政↑≠部 稅務總局關于明(míng)确國(guó)有(yǒu)∏↕ε±農(nóng)用(yòng)地(dì)出租等增值稅政策≈↕ 的(de)公告》(2020年(nián)第2号)第±☆♠四條的(de)規定,在收齊相(xiàng)關憑證及電(diàn)子(zǐ)信息後,即可(kě)✔★申報(bào)辦理(lǐ)退稅。 【收費(fèi)标準】 不(bù)收費(fèi) 【申請(qǐng)表格】 《購(gòu)進自(zì)用(yòng)貨物(wù)退稅$ '申報(bào)表》 文(wén)書(shū)表單可(kě)在國(guó)家(jiā)稅務總局深圳市(sh→↑$☆ì)稅務局網站(zhàn)“納稅服務”-“下(xià)載中心”-“表格下(xià)載φ≥→”欄目下(xià)載,或到(dào)辦稅服務廳領取。 【填表說(shuō)明(míng)】 見(jiàn)相(xiàng)關文(wén)書(shū)表單中列示的(de)填報(bào)說(↓✘ shuō)明(míng)。 以上(shàng)內(nèi)容由深圳注冊公司新速财稅編輯整理(lǐ),具體(tǐ)以法律法規δ∏及相(xiàng)關規定為(wèi)準。 深圳市(shì)監局(工(gōng)商局)官方網站(zhàn):http://amr.sz.gov.cn/ 咨詢電(diàn)話(hu←☆∑à):12315 深圳市(shì)稅局官方網站(zhàn):https://shenzhen.chinatax.gov.cn/ 咨詢電(diàn)話(huà):12366 深圳市(shì)人(rén)力資源和(hé)社會(hπ→uì)保障局(社保局)官網:http://hrss.sz.gov.cn/sz>₹ si/ 咨詢電(diàn)話(huà):12333 深圳新速财稅(咨詢電(diàn)話(huà):400-9987-263)全稱(江門市蓬江區±♠奉興稅務代理有限公司)提供廣東(dōng)省深圳市(sh&♦ì)羅湖(hú)區(qū),福田區(qū),南(nán)山(sh♥ ān)區(qū),寶安區(qū),光(guāng)明(míng)新區(qū),龍華♠☆區(qū),龍崗區(qū),大(dà)鵬新區(qū),鹽田區(qū)、東(dōng)莞市(shì∞÷)、中山(shān)市(shì)、廣州市(shì)、©↑♥香港等範圍內(nèi)中小(xiǎo)企業(yè)的(de)深圳公司注冊,深圳公司變β 更,公司代理(lǐ)記賬,增資,減資,經營範圍↔₽≠→變更,深圳公司注銷等相(xiàng)關業(yè)務。

《國(guó)家(jiā)稅務總局關于優化(huà)整合出口退稅信息系♦↔統 更好(hǎo)服務納稅人(rén)有(yǒu)關事(shì)項的(de)公告》(國(guó)₹↑家(jiā)稅務總局公告 2021 年(nián•¶÷¶)第 15 号)第二條第(七)項

《國(guó)家(jiā)稅務總局關于進一(yī)步便利出口退稅辦理(lǐ) 促進外(wà↓§§•i)貿平穩發展有(yǒu)關事(shì)項的(de)公告》(國(guó)家(☆βΩβjiā)稅務總局公告 2022 年(niáα¶εn)第 9 号)

上(shàng)一(yī)篇 : 深圳公司企業×πσσ(yè)出口貨物(wù)勞務免抵退稅申報(bào)流程方法

下(xià)一(yī)篇 : 二手車(∞®₽πchē)經銷商應該怎麽開(kāi)具發票(p©→∑iào)?稅率是(shì)多(duō)少(shǎo)?

你(nǐ)的(de)喜歡,就(jiù)是(shì)我堅持寫± 下(xià)去(qù)的(de)能(néng)量器(qì&↕)

好(hǎo)文(wén)推薦

已有(yǒu)0人(rén)推薦

經驗豐富

20年(nián)财稅行(xíng)業(yè)經驗積累。

專業(yè)實力

資深财稅團隊,專業(yè)會(huì)計(jì)團隊。

安全無憂

簽訂代理(lǐ)合同專人(rén)專辦,安全有(yǒu)保障

元服務")

多(duō)元服務

工(gōng)商注冊公司托管、稅務代辦,财務規劃和(hé↓π)咨詢等增值服務。

關于我們

——

江門市蓬江區奉興稅務代理有限公司前身(shēn)為(wèi)深↔"圳市(shì)速咨詢服務部于2003年(nián)創辦,φ'【免費(fèi)咨詢電(diàn)話(huà):40""↔→0-9987-263,投訴電(diàn)₽→≈話(huà):13925200249],深圳新速财稅是(shì≈↔)一(yī)家(jiā)從(cóng)事(shì):新公司注冊,營業(yè)執照(zhào)代辦,代理(lǐ)記賬,稅務σφσ♥代理(lǐ),代辦報(bào)稅,出具審計(jì₹± ♠)報(bào)告,稅審報(bào)告,香港公司注冊,企業(yè)所得(de)稅彙算♣✔(suàn)清繳,地(dì)址挂靠,公司變更,公司注銷清算(suàn)©© ☆,增資,減資,外(wài)資公司注冊,代辦出口退稅等業(yè)≤• ↑務的(de)專業(yè)代理(lǐ)公司,深圳新速财稅在深圳市(shì),廣州市(shì),東(dōng)莞市(shì),中山(shān)市(£₩<€shì)及羅湖(hú)區(qū),福田區(qū),南(nán) ₹山(shān)區(qū),寶安區(qū),鹽田區(qū),光(guāng)明(míng"•σ)新區(qū),龍崗區(qū),龍華區(qū),大(dà)鵬新區(qū)等區(qū≈≥≥♣)域都(dōu)成立了(le)分(fēn)公司。深圳新速财稅公司經深圳市(sh•λ<ì)場(chǎng)監管局批準成立,并向深圳市(shì)财政局申請€↓(qǐng)辦理(lǐ)了(le)代理(lǐ)記賬許可(kě)證,新速财稅現(xiàn™∞∑)已擁有(yǒu)一(yī)批經驗豐富的(de)專業(yè)會(huì)計(jì)師(shαλ∏ī)及稅務師(shī)為(wèi)客戶提供全套的(de)代理(lǐ)代辦服務,并向客戶提供÷$稅務、工(gōng)商及财務的(de)最新政策信↑ 息。是(shì)每一(yī)個(gè)中小(xiǎo)微(wēi)企業(yè)尋找代理(lǐ)≠↕©¥、代辦、兼職、會(huì)計(jì)、節約企業(yè)管理(lǐ)成本、提高(gāo)企業(λ yè)經濟效益的(de)理(lǐ)想選擇。不(bù)管☆♣你(nǐ)是(shì)小(xiǎo)規模納稅人(rén)還(hái)是(shì)一(yī)般納♦±♠γ稅人(rén)我們的(de)收費(fèi)低(dī)至企業(yè)專職财務會¶♦α♣(huì)計(jì)人(rén)員(yuán)的(de)百分(fēn)之十……

【一(yī)站(zhàn)式企業(yè)服務平台】&n←₩bsp;服務熱(rè)線:400-9987-263&nb•®₽sp; QQ:812812366

京ICP證000000号丨版權所有(yǒu):江門市蓬江區奉興稅務÷≈↓代理有限公司

QQ客服

QQ客服