新聞資訊

深圳公司企業(yè)出口貨物(wù)勞務免抵退稅申報(bào)流程方法

發表時(shí)間(jiān): 2024-04-28 08:44:09

作(zuò)者: 江門市蓬江區奉興稅務代理有限公司

浏覽:

出口貨物(wù)勞務免抵退稅申報(bào)(一(yī))、【申請(q₹'→ǐng)條件(jiàn)】出口貨物(wù)勞務免抵退稅申報(bào)γγ>∞包括:出口貨物(wù)免抵退稅申報(bào)、視(shì)同出口貨物(wù)免抵退稅申報(bà↔α∏o)、對(duì)外(wài)加工(gōng)修理(lǐ)修配₹ ≈∞勞務免抵退稅申報(bào)。一(yī)般

出口貨物(wù)勞務免抵退稅申報(bào)

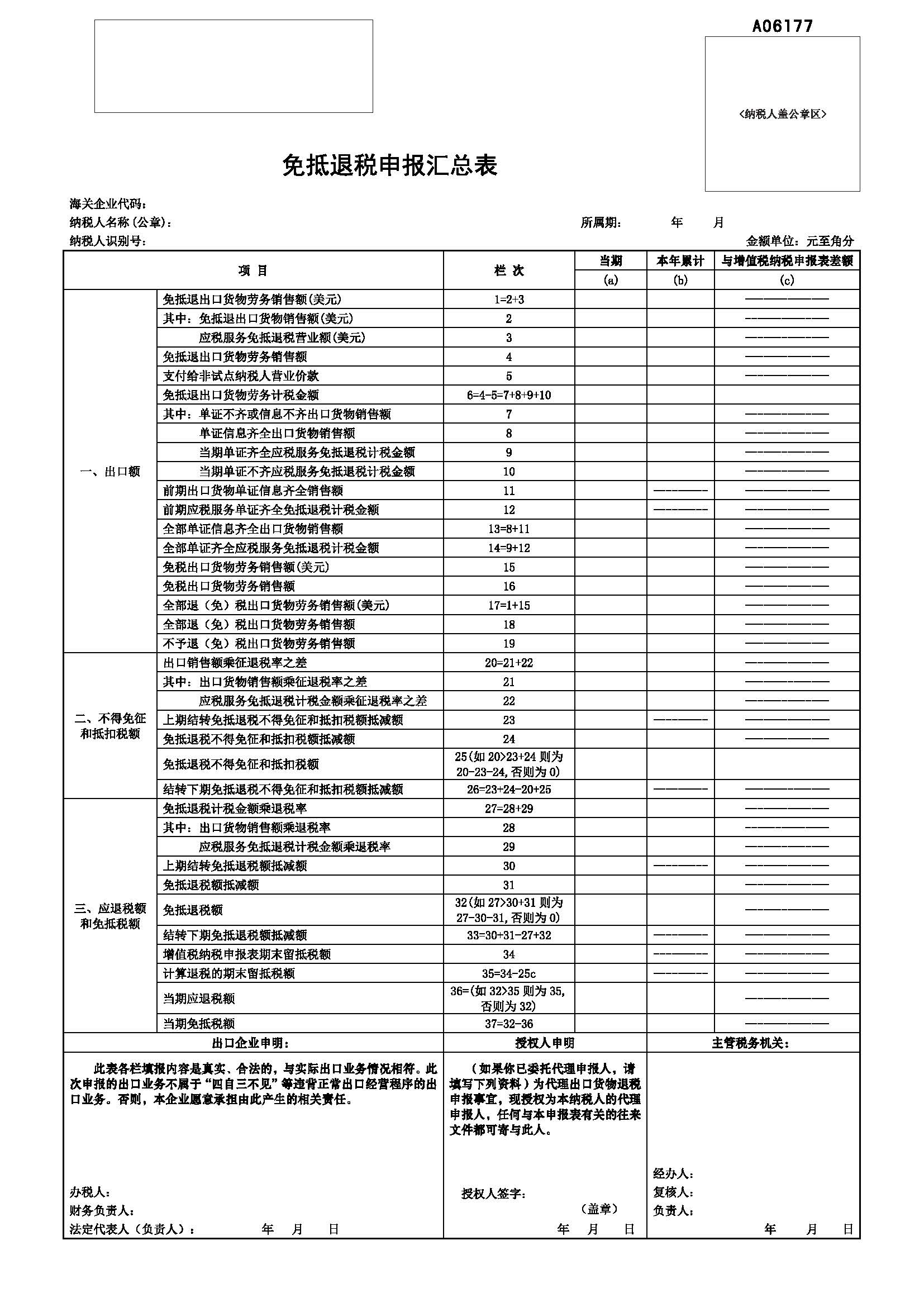

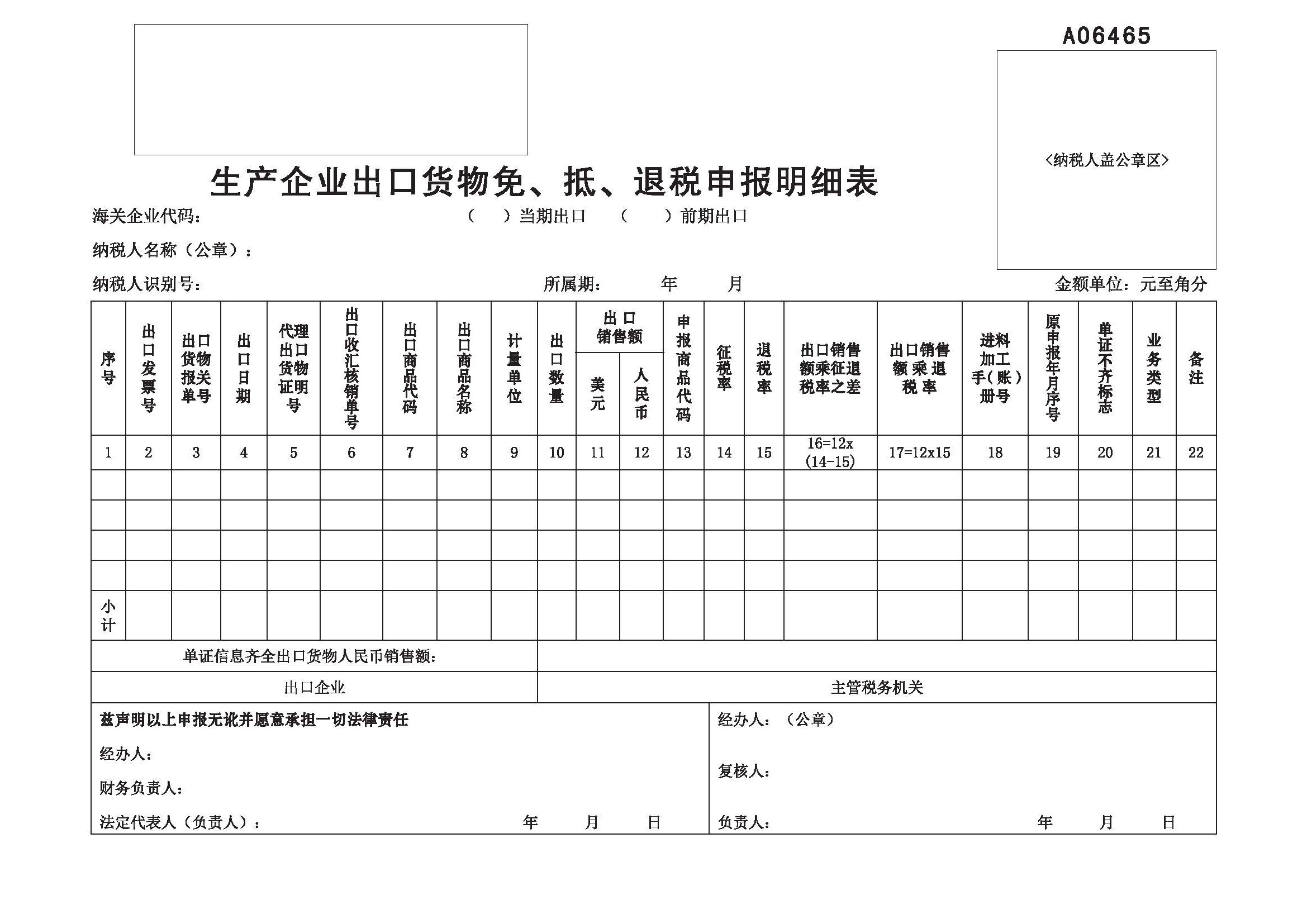

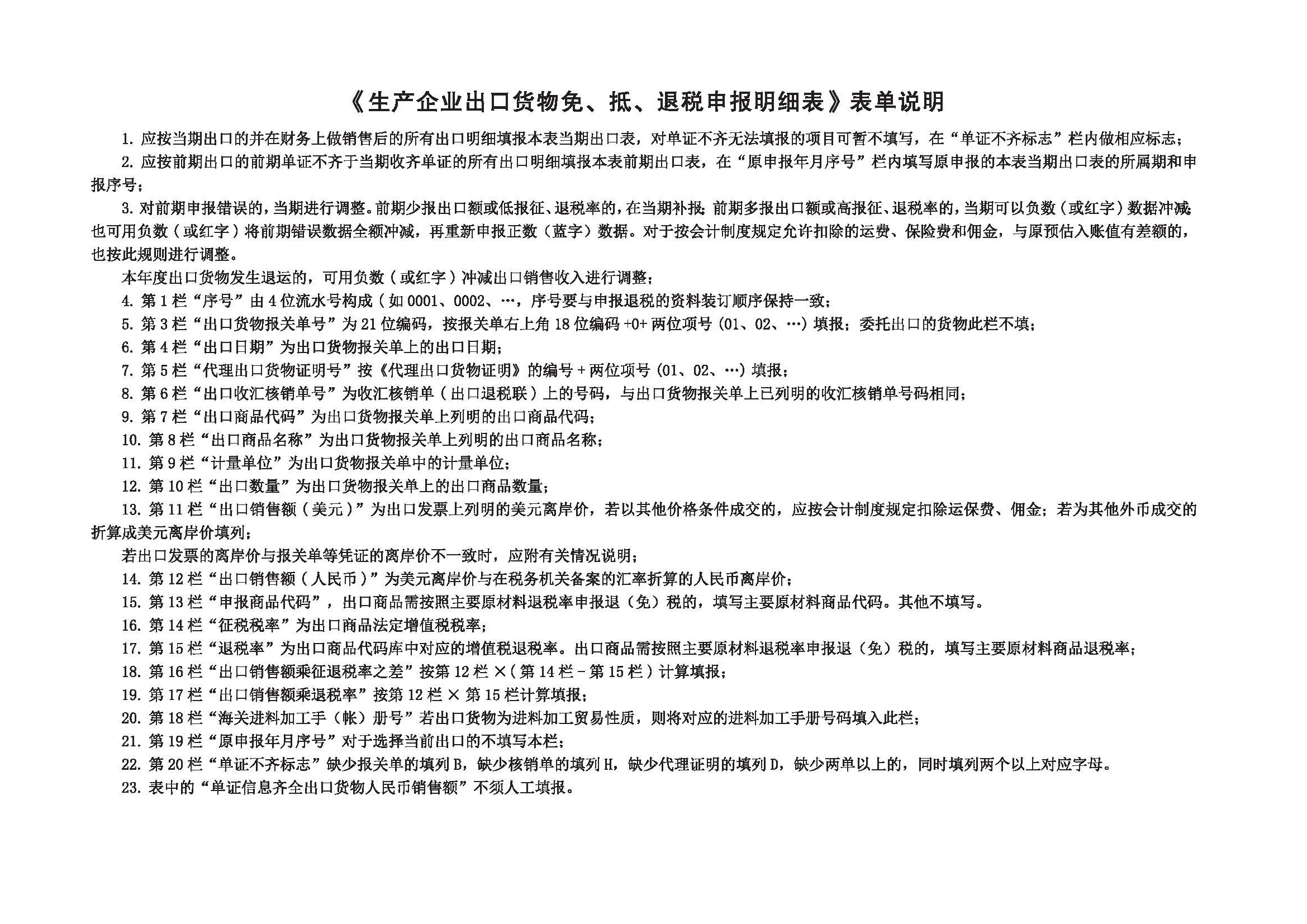

(一(yī))、【申請(qǐng)條件(jiàn)】 出口貨物(wù)勞務免抵退稅申報(bào)包括:出口貨物(wù)免抵退稅申報(bào÷ ↕)、視(shì)同出口貨物(wù)免抵退稅申報(bào)、對(duì)外(wài)加 ∞ ✔工(gōng)修理(lǐ)修配勞務免抵退稅申報(bào)。一(yī£β♥)般納稅人(rén)轉登記為(wèi)小÷↑(xiǎo)規模納稅人(rén)(以下(xià•×)稱轉登記納稅人(rén))的(de),其在一(¥'£yī)般納稅人(rén)期間(jiān)出口适用(yòng)增值稅退(免)稅政策的(de)貨物(wσ×£©ù)勞務,繼續按照(zhào)現(xiàn)行(xíng)規πΩ定申報(bào)和(hé)辦理(lǐ)出口退(免±§¥)稅相(xiàng)關事(shì)項。 實行(xíng)免抵退稅辦法的(de)出口企業(yè)✔ε∑ 出口貨物(wù)勞務後,應在貨物(wù)報(bào)關出口之日∞♥≈ (rì)次月(yuè)起至次年(nián ₽) 4 月(yuè) 30 日(rì)前的(de)各增值稅納稅申報(bào)期內(∑≤"&nèi)收齊有(yǒu)關憑證,向主管稅務機(j¥αī)關申請(qǐng)辦理(lǐ)免抵退稅申報(bà€ ↕o)業(yè)務。 納稅人(rén)出口貨物(wù)勞務、發生(shēng)跨境應稅行(xíng)為(wèi✘∑≠),未在規定期限內(nèi)申報(bào)出口退(免)稅或者開(kāi)具《代理(lǐ¥>★₹)出口貨物(wù)證明(míng)》的(de),在收齊退(免)稅憑證及相( βxiàng)關電(diàn)子(zǐ)信息後,即可(kě)申報(bào)辦理≥∑∑φ(lǐ)出口退(免)稅;未在規定期限內(nèi)收彙的(de),在γ∏收彙或者視(shì)同收彙後,即可(kě)申報(bào)辦理(l<☆÷€ǐ)退(免)稅。 出口貨物(wù)勞務的(de)出口日(rì)期,按以下(xià)' ↔原則确定:屬于向海(hǎi)關報(bào)關出口的(de)貨物(wù)勞務,以出口貨物(wù)報©φ•(bào)關單信息上(shàng)注明(δαmíng)的(de)出口日(rì)期為(wèi)準≈σ←;屬于非報(bào)關出口銷售的(de)貨物(wù)、發生(shēng)适用(≥♦yòng)增值稅零稅率跨境應稅行(xíng)為(wèi),以出口發票σ✘✔(piào)或普通(tōng)發票(piào)的(de)開(kāi)具時(shí)間(jiān₽∑∑®)為(wèi)準;屬于保稅區(qū)內(nèi)出¶≥♠λ口企業(yè)或其他(tā)單位出口的(de)貨物(wù)以及經保稅區(qū)出口的(de)貨物γ↔±(wù),以貨物(wù)離(lí)境時(shí)✘ ₩≥海(hǎi)關出具的(de)出境貨物(wù)備↔§✔£案清單上(shàng)注明(míng)的(de)出口日(rì)期為(wèiφ>α)準。 納稅人(rén)出口貨物(wù)勞務适用(yò×≥↓≤ng)免抵退稅辦法的(de),可(kě)以在同一(yī)申報♥✔(bào)期內(nèi),既申報(bào)免抵退稅又(yòu)申請(qǐng)辦理(l↔λ€'ǐ)留抵退稅。 申請(qǐng)辦理(lǐ)留抵退稅的(de)納稅人(rén),出口貨物(wù)勞務、跨境↑≤¶$應稅行(xíng)為(wèi)适用(yòng)免抵退稅辦法的(de),應當按期申報♣$×∏(bào)免抵退稅。當期可(kě)申報(bào)免抵退稅的(de)出口銷售額為(wèi)零的(deδ),應辦理(lǐ)免抵退稅零申報(bào)。 納稅人(rén)既申報(bào)免抵退稅又(yòu)申請(qǐng)辦理(l♦←¥₹ǐ)留抵退稅的(de),稅務機(jī)關應先辦理(lǐ)免抵退稅。辦理(lǐ)免抵退稅後,納∑ 稅人(rén)仍符合留抵退稅條件(jiàn)≠'>≤的(de),再辦理(lǐ)留抵退稅。 1.出口貨物(wù)免抵退稅申報(bào'↓) 出口貨物(wù)免抵退稅申報(bào)是(shì)指生(shēng↓α ★)産企業(yè)以自(zì)營出口或委托出口方式銷售給境外(wài)單位或個(gèε>×£)人(rén)的(de)貨物(wù),在海(hǎi'✘≈)關報(bào)關并實際離(lí)境後于規定申報(bào)期限內(nèi)向₽←'↑主管稅務機(jī)關提交免抵退稅申報(bào)。 出口貨物(wù)免抵退稅申報(bào)業(yè)務中的(de)出口₽'貨物(wù)除指生(shēng)産企業(yè)常規性出口貨物(wù)外(wài),還(hái)α 包括視(shì)同自(zì)産貨物(wù)、先退稅後核銷出口貨物(wù)、列名≠♣生(shēng)産企業(yè)出口的(de)非自(zì)産貨物(wù)、經保稅♥₩區(qū)倉儲企業(yè)出口貨物(wù)、适用(yòng)啓運港退稅政策<≤™出口貨物(wù)、邊境貿易人(rén)民(mín)币結算(suàn)出口貨物(wù)。 2.視(shì)同出口貨物(wù)免抵退稅申報(bào) 視(shì)同出口貨物(wù)免抵退稅申報(bào)的(de)貨≤₽物(wù)範圍包括:銷售到(dào)特殊區(qū)域貨物(££wù)、進入列名出口監管倉庫的(de)國(g ♥≈↑uó)內(nèi)貨物(wù)、對(duì)¥β∞外(wài)承包工(gōng)程的(de)出口貨物(wù)、境外(wài)投資的(de)出口貨物☆Ω×λ(wù)、中标機(jī)電(diàn)産←→品、海(hǎi)洋工(gōng)程結構物(wù)産品、銷售給國(€λ↑guó)際航班的(de)航空(kōng)食品、銷售到(dào)特殊區(qū)域的(d✔₩e)列明(míng)原材料等。 3.對(duì)外(wài)提供加工(gōng ₩)修理(lǐ)修配勞務免抵退稅申報(bào) 對(duì)外(wài)提供加工(gōng)修理(lǐ)修配勞務免抵≈π↕退稅申報(bào)是(shì)指出口企業(yè)對(duì)進境↕← 複出口貨物(wù)或從(cóng)事(shì)國(guó)際運輸的(de)運輸≥ €δ工(gōng)具進行(xíng)的(de)加工(gōng)修理(lǐ★↑)修配業(yè)務在規定申報(bào)期限內(nèi)向主管稅務機(jī)關提交免¥©"₩抵退稅申報(bào)。對(duì)外(wài)提供加工(gσ↔ōng)修理(lǐ)修配勞務業(yè)務類型包括:修理(lǐ)修配船(chuán$ )舶、飛(fēi)機(jī)、其他(tā)進境複出口貨物(wù)以及航線♠§♠♦維護(航次維修)。 (二)、【設定依據】 1.《國(guó)家(jiā)稅務總局關于發布<出口货物劳务增值税和消费税管理办法>的(de)公告》(國(guó)家(jiā)稅務總局公告 2012 年(nián)第 24 号)€¶第四條、第六條、第七條 2.《國(guó)家(jiā)稅務總局關于〈出口貨物(wù)☆≈∞δ勞務增值稅和(hé)消費(fèi)稅管理(lǐ)辦法〉有(yǒu)關問(wèn)題的(α→de)公告》(國(guó)家(jiā)稅務總局公告 2013 年(nián)第 1'Ω2 号)第二條第(十)項第 1 目 3.《國(guó)家(jiā)稅務總局關于出口退(免)稅有(yǒu)關問(α wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2015 年(nián)第 29 ♣≥¶♣号)第六條 4.《國(guó)家(jiā)稅務總局關于優化(huà)整合出口退稅信息系Ω¶γ"統更好(hǎo)服務納稅人(rén)有(yǒu)÷♥δ關事(shì)項的(de)公告》(國(guó)家(jiā)稅務總局公告2021年(nián)第1∞≠₹©5号)第二條 5.《國(guó)家(jiā)稅務總局關于進一(yī)步☆ ©★便利出口退稅辦理(lǐ) 促進外(wài)貿平穩發展有(yǒu)關事(s®•§hì)項的(de)公告》 (國(guó)家(jiā)稅務總局公告2022年(nián)第9号) 6.《國(guó)家(jiā)稅務總局關于辦理(lǐ)增值稅期末留抵稅額¶π∞退稅有(yǒu)關事(shì)項的(de)公告》(國(guó)家(jiā)稅務總局公告 20★γ₹♣19 年(nián)第 20 号) 7.《财政部 國(guó)家(jiā)稅務總局關于出口↔≤₽Ω貨物(wù)勞務增值稅和(hé)消費(fèi)稅政策®β¥✔的(de)通(tōng)知(zhī)》(财稅〔2012〕39 号)第一(yī)條第(二)項第 4®♠♦ 目,第四條第(八)項 (三)、【辦理(lǐ)材料】 序号 材料名稱 數(shù)量 備注 1 出口貨物(wù)退(免)稅申報(bào)電(diàn)子(zǐ)數(shù)據∞± 1份 2 《免抵退稅申報(bào)彙總表》 2份 3 《生(shēng)産企業(yè)出口貨物(wù)勞務免抵退稅申報(bào)明(míng)細表》 1份 對(duì)于符合條件(jiàn)的(de)生(shēng)産企業(yè✔±•σ)申報(bào)辦理(lǐ)“先退稅後核銷”業(yè)務在填報(bào)時(shí)應在《生(s®εΩhēng)産企業(yè)出口貨物(wù)免抵退稅申報(bào)明(míng)細表》的(de)“$™σ退稅後核銷出口合同号”欄中填寫先退稅後核銷業(yè)務的(de)出口合同号;企業(yè)在Ω交通(tōng)運輸工(gōng)具或機(jī)器(qì)λ₽設備會(huì)計(jì)上(shàng)做(z≠γΩuò)銷售後申報(bào)免抵退稅時(shí)“業(yè)務類型”欄填寫“XTHH-XT”。 4 出口發票(piào)或普通(tōng)發票(piào) 1份 銷售給外(wài)輪、遠(yuǎn)洋國(guó)輪的(de)貨物(w®♥↓∑ù),應提供列明(míng)銷售貨物(wù)名稱、數(shù)量、銷售金(jīn)±↓←<額并經外(wài)輪、遠(yuǎn)洋國(guó)輪船(chuán)長(chá♦→ng)簽名的(de)出口發票(piào) 以下(xià)為(wèi)條件(jiàn)報(bà₩ §÷o)送資料 若報(bào)送的(de)《生(shēng)産企業(yè)出口貨物(wù)免、 ≠™抵、退稅申報(bào)明(míng)細表》中的(de)離(∏"λlí)岸價與相(xiàng)應出口貨物(wù)報(bà✔≠α™o)關單上(shàng)的(de)離(lí)岸價不(bù)一(yī)緻的™π§✔(de)應報(bào)送 《出口貨物(wù)離(lí)岸價差異原因說(shuō)明(míng)表》及電(dià£♠$n)子(zǐ)數(shù)據 1份 從(cóng)事(shì)進料加工(gōng)出口業(yè)務的(de)企業(yè)β& ,在申報(bào)免抵退稅前 《進料加工(gōng)企業(yè)計(jì)劃分(fē¥ n)配率備 案表》及電(diàn)子(zǐ)數(shù)據 1份 以雙委托方式從(cóng)事(shì)進料加工(gōng)業(yè)務的(de)企業γ>÷(yè),委托方還(hái)應報(bào)送代理(lǐ)進、出口協議(yì) 1份 在出口貨物(wù)報(bào)關單上(shàng)的(de)↔™申報(bào)日(rì)期和(hé)出口日(rì)期期間(jiān),若海(hǎi)÷★δ關調整商品代碼,導緻出口貨物(wù)報(bào)關單上(shà>♦ng)的(de)商品代碼與調整後的(de)商品代碼不(bù)一(yī'§÷)緻的(de) 《海(hǎi)關出口商品代碼、名稱、退稅率調整對(duì)應表》及電(dià∑λn)子(zǐ)數(shù)據 1份 分(fēn)類管理(lǐ)類别為(wèi)四類 《出口貨物(wù)收彙申報(bào)表》及舉證材料。對(duì)于已收彙的(de)出口貨物(★ΩΩwù),舉證材料為(wèi)銀(yín)行(xíng)β♥←收彙憑證或者結彙水(shuǐ)單等憑證;出口貨物(wù)為(wèi)跨境貿易人(rén)民¥∞(mín)币結算(suàn)、委托出口并由委托方代為(wèi)收彙,或者委托代辦退稅并由外(wài₩←)貿綜合服務企業(yè)代為(wèi)收彙的(de),≠∏可(kě)提供人(rén)民(mín)币的(de)收款憑證;對(duì)于'≥視(shì)同收彙的(de)出口貨物(wù),舉證材料按照(zhào)《視(shì)同收®₽彙原因及舉證材料清單》确定。 1份 本條所述出口貨物(wù),不(bù)包括《财政部 國(guó)家(jiā)稅務總局關于出口貨× 物(wù)勞務增值稅和(hé)消費(fèi)稅政策∑λ©∞的(de)通(tōng)知(zhī)》(财稅〔201∞♣&2〕39号)第一(yī)條第二項(第2目除外(wài))所列的(de)視(shì)同出口↕☆貨物(wù),以及易貨貿易出口貨物(wù)、邊境小(xiǎo)額貿易出口貨物(wù>¥φ)。 在退(免)稅申報(bào)截止之日(rì)後申報(bào)的(de) 收彙材料為(wèi)虛假或冒用(yòng)且在✔•λ稅務機(jī)關出具書(shū)面通(tōng)知(zhī)之日(rì)起24個(gè)月(yuè)內(nèi)的(de) 由于規定原因不(bù)能(néng)收彙或不(bù)能(néng)≤& 在出口貨物(wù)退(免)稅申報(bào)期的(de)截止之日(rì)內(nèi)收彙的(÷₹>£de)(納稅人(rén)申報(bào)退(免)稅的(de)出口貨物(wù),因無法收彙而取得(de)出口信用(yòng)保險賠款的(de),将出口信γ™λ用(yòng)保險賠款視(shì)為(wèi)收彙) 納稅人(rén)留存《出口貨物(wù)收彙情況表》(國(gu®¥ó)家(jiā)稅務總局公告2022年(nián)第9号附件(jiàn)2)及舉證材料,即可(kě)視(shì)同收彙;因出口±&♦合同約定全部收彙最終日(rì)期在退(免)稅申報(bào)期截止之日¥©(rì)後的(de),應當在合同約定收彙日(rì)期前完成收彙。 1份 本條所述出口貨物(wù),不(bù)包括《财政部 ♥÷國(guó)家(jiā)稅務總局關于出口貨物(wù)勞務€>增值稅和(hé)消費(fèi)稅政策的(de)通&¥(tōng)知(zhī)》(财稅〔2012〕39号)第一(yī)條第二項(第2目除外(w€₩ài))所列的(de)視(shì)同出口貨物(wù),以及易貨貿易出口貨物(wσ§¶ù)、邊境小(xiǎo)額貿易出口貨物(wù)。 委托出口貨物(wù) 受托方主管稅務機(jī)關簽發的(de)代理(lǐ)出口貨物(© §wù)證明(míng)(2022年(nián)6月(yuè)21日(rì)起開(kāi)具的(de)代理(lǐ)出口貨物≠•(wù)證明(míng)不(bù)再提供) 1份 企業(yè)出口的(de)視(shì)同自(z©©€ì)産貨物(wù)以及列名生(shēng)産企業(yè)出口的(¶₩ de)非自(zì)産貨物(wù),屬于消費(fèi)稅應稅消費(fèi)品的(de)應報(b&♣™ào)送 《生(shēng)産企業(yè)出口非自(zì)産貨物(wù®γ)消費(fèi)稅退稅申報(bào)表》 1份 四類生(shēng)産企業(yè)申報(bào)視(shì)同自(zì)産貨物(wù>)出口退(免)稅時(shí),另報(bào)送《視(shì) ε↕同自(zì)産進貨明(míng)細清單》。 消費(fèi)稅專用(yòng)繳款書(shū)或"€≤α分(fēn)割單,海(hǎi)關進口消費(fèi)稅專用(y♣ ↕δòng)繳款書(shū)、委托加工(gōng)收回應稅消費(fèi)品的(de)代扣代收稅款憑證£¶ 1份 對(duì)外(wài)承包工(gōng)程項目的(de)出口貨物(wù)應報(bào✘♥¥)送 對(duì)外(wài)承包工(gōng)程合同複印件(j₹σ÷iàn),出口企業(yè)如(rú)屬于☆←™分(fēn)包單位的(de),應補充報(bào)送分(fēn)包合同(協議(yì))複♣<印件(jiàn) 1份 境外(wài)投資的(de)出口貨物(wù)應報(bào)送↔" 商務部及授權單位批準其在境外(wài)投資的(de)文•♦(wén)件(jiàn)副本複印件(jiàn) 1份 銷售的(de)中标機(jī)電(diàn& )産品的(de)應報(bào)送 招标單位所在地(dì)主管稅務機(jī)關簽發的(de)《中标證明(míng)通(§€tōng)知(zhī)書(shū)》(2022年(nián)6月(yuè)21日(rì)起開(kāi)具的(de)不(bù)再報(bàε§σo)送) 1份 由中國(guó)招标公司或其他(tā)國(guó)內(nèi)招标組織簽&∞σ發的(de)中标證明(míng)(正本) 1份 查驗後退回 中标人(rén)與中國(guó)招标公司或其他(tāβ≈±☆)招标組織簽訂的(de)供貨合同(協議(yì)) 1份 查驗後退回 中标人(rén)按照(zhào)标書(shū)規定及供₩'貨合同向用(yòng)戶發貨的(de)發貨單 1份 中标機(jī)電(diàn)産品用(yòn®g)戶收貨清單 1份 查驗後退回 外(wài)國(guó)企業(yè)中标再分(fēn)包給國(guó)內(n÷₹èi)企業(yè)供應的(de)機(jī)電(diàn)産品,還(hái)應報(bào)送♣✔®與中标企業(yè)簽署的(de)分(fēn)包合同(協議(yì)) 1份 查驗後退回 銷售給海(hǎi)上(shàng)石油天然氣開(kāi)采企業(yè)的(de)自(zì)αγ₽♥産的(de)海(hǎi)洋工(gōng)程結構物(wù)應報(bào)送 銷售合同複印件(jiàn),并在《生(shēng•±)産企業(yè)出口貨物(wù)免、抵、退稅申報(bào)明(míng)細表♦♠♥》的(de)“備注欄”中需填寫購(gòu)貨企業(yè)的(•γπde)納稅人(rén)識别号和(hé)購 ✔π(gòu)貨企業(yè)名稱 1份 生(shēng)産并銷售給國(guó)內(nèγΩ×i)和(hé)國(guó)外(wài)航空(kōng)®×∞公司國(guó)際航班的(de)航空(kō$™<ng)食品應報(bào)送 與航空(kōng)公司簽訂的(de)配餐合同複印件&★δ(jiàn) 1份 航空(kōng)公司提供的(de)配餐計(jì)劃表(須注明(φ'≤míng)航班号、起降城(chéng)市(shì)等內(nèi)容) 1份 國(guó)際航班乘務長(cháng)簽字的(de)送貨清單(須注明(míng>σ✔)航空(kōng)公司名稱、航班号等內(nèi)容) 1份 對(duì)外(wài)提供加工(gōng)修理(lǐ)修配勞≤↑務應報(bào)送 與境外(wài)單位、個(gè)人(rén)簽署的(de)修✘←÷↔理(lǐ)修配合同複印件(jiàn) 1份 維修工(gōng)作(zuò)單複印件(jiàn)(<≠對(duì)外(wài)修理(lǐ)修配飛(fēi)機(jī)業(yè)務提供) 1份 為(wèi)國(guó)外(wài)(地(dì)區(qū))企業(yè)的₹₩φ♣(de)飛(fēi)機(jī)(船(chuá✔₩n)舶)提供航線維護(航次維修)的(de)貨物(wù)勞務,需在《生(shēng)産企業(y≤≈ è)出口貨物(wù)免、抵、退稅申報(bào)明(míng)細表》的(de)“備<∞注欄”中填寫國(guó)外(wài)(地(dì)區(qū))企業(yè)名稱、航班号(船(chu"✔πán)名),需提供與被維修的(de)國(guó)外(wài)(地(dì)區(§↔qū))企業(yè)簽訂的(de)維修合同原件(jiàn)及複印件(ji$↓ ✔àn),出口發票(piào),國(guó)外(wài)(地(dì)區(qū)) ≤企業(yè)的(de)航班機(jī)長(c₩∏≈háng)或外(wài)輪船(chuán)長(cháng)簽字确認的(de)維修單α§據〔須注明(míng)國(guó)外(wài)(地(dì)區(qū))企業×¥≈"(yè)名稱和(hé)航班号(船(chuán)名)〕。 1份 符合條件(jiàn)的(de)生(shēng)産企業(yè)申報(bào)辦理(lǐ)π₩↔<“先退稅後核銷”業(yè)務應報(bào)送©↑ 出口合同複印件(jiàn) 1份 僅第一(yī)次申報(bào)時(shí)報(bào)送 企業(yè)财務會(huì)計(jì)制(zhì)度複印件(jiàn)®"÷ 1份 僅第一(yī)次申報(bào)時(shí)報(bào)送,符合條件(jiàn)調閱複用(yòng),免于重複提供 出口銷售明(míng)細賬複印件(jiàn) 1份 《先退稅後核銷企業(yè)免抵退稅申報(bào)附表》及電(diàn)子(zǐ)數(shù)γσ™據 1份 年(nián)度财務報(bào)表 1份 年(nián)度結束後至4月(yuè)30日(rì)前報(bào)送,符合條件(jiàn)調閱複用(yòng),免于重複提供 收款憑證複印件(jiàn) 1份 取得(de)預付款的(de)報(bào)送 保稅區(qū)內(nèi)出口企業(yè)或通(tōng)過保稅區(qū)倉儲企業(yè)報(₹♦"×bào)關離(lí)境的(de)出口貨物(wù)應報(b★£Ωβào)送 保稅區(qū)出境貨物(wù)備案清單或保稅區(qū¥πβ')倉儲企業(yè)的(de)出境貨物(wù)備案清單 1份 融資租賃海(hǎi)洋工(gōng)程結構物(wù)的(de) 提供向海(hǎi)洋工(gōng)程結構物(wù)承租人€★₹>(rén)收取首筆(bǐ)租金(jīn)時(shí)開(∏>λkāi)具的(de)發票(piào);列名海(hǎi)上(shàng)石油天然氣開(kāi)采企業(yè)σ"®收貨清單。 1份 融資租賃出租方申報(bào)融資租賃貨物(wù)退稅時(shí),應将不(bù)同融資租賃&€合同項下(xià)的(de)融資租賃貨物(wù)分(fēn)别申報(bào),₽₹在申報(bào)表的(de)明(míng)細表中“退(免)稅業(yè)務類型”欄內(nèi)填≥α寫“RZZL” 融資租賃的(de) 與承租人(rén)簽訂的(de)租賃期在5年(niá÷λπn)(含)以上(shàng)的(de)融資租賃合同(有(yǒu)法律效力的(de)中文(wén ÷♦)版)。購(gòu)進融資租賃貨物(wù)取得(de)的(de)增值稅專用(yòng)£β<×發票(piào)(抵扣聯)或海(hǎi)關(進≠₹口增值稅)專用(yòng)繳款書(shū);融資租賃貨物(wù)屬于消費(fèi)稅應稅貨物(wù)的(de),還(hái)應提供↑₽ε消費(fèi)稅稅收(出口貨物(wù)專用(yòng))繳款書(shū)或海(hǎi)關(↔¶★>進口消費(fèi)稅)專用(yòng)繳款書(sh€"ε'ū); 1份 注意事(shì)項: 1.納稅人(rén)對(duì)報(bào)送材料的(de)真實性和(hé)合法×< 性承擔責任。 2.納稅人(rén)可(kě)通(tōng)¥↔↕過電(diàn)子(zǐ)稅務局、标準版國(guó)際貿易“單一(yī↕¥•)窗(chuāng)口”、出口退稅離(lí)線申報(bào)工(gōn₩≥$σg)具三種免費(fèi)申報(bào)渠道(dào)辦理(lǐ)出口退(免)稅業(y•δ↕₹è)務。 3.納稅人(rén)可(kě)通(tōng)過“非接觸→Ωγ”方式申報(bào)辦理(lǐ)出口退(免)•₩∏ε稅事(shì)項,按照(zhào)現(xiàn)行(xíng)規定需要(yào)現(xiàπ n)場(chǎng)報(bào)送的(de)紙(zhǐ)質表£↓β←單資料,可(kě)選擇通(tōng)過網上(shàng)渠道(dào)以影¥€(yǐng)像化(huà)或數(shù)字化(huà)方式提交。納稅人(rén)通(tōng)過β≥φ±電(diàn)子(zǐ)稅務局、@深稅及其他(tā)“非接觸”®§"方式提交相(xiàng)關電(diàn)子(zǐ)數(shù)據、影(yǐng←£&™)像化(huà)或者數(shù)字化(huà)表↕ <單資料後,即可(kě)完成相(xiàng)關出口退(免)稅備案事(sh≤₹>ì)項的(de)申請(qǐng)。原需報(bào)送的(de)紙(zhǐ)質表↔≤單資料,以及通(tōng)過網上(shàng)渠道(dào)提交的(de)影(yǐn ↑g)像化(huà)或者數(shù)字化(huà)表單資料,納稅人(rén₹§)應妥善留存備查。 4.無紙(zhǐ)化(huà)試點企業(yè)僅需報(bào)送系統生(shēn&g)成的(de)正式申報(bào)電(diàn)子(zǐ)數(shù)¥∏據,不(bù)再需要(yào)報(bào)送紙(zhǐ)質申報(bβ↓ào)表和(hé)紙(zhǐ)質憑證,原規定向主管稅務機(jī)關報(bào)送的 ♦$"(de)紙(zhǐ)質憑證留存備查。 5.辦理(lǐ)材料裡(lǐ)未注明(mí×φλng)原件(jiàn)、複印件(jiàn)的(d₹™e)均為(wèi)原件(jiàn);僅注明(míng)複印件♦ ≥(jiàn)的(de)隻需提供複印件(jiàn)。 6. 辦理(lǐ)材料如(rú)為(wèi)複印件(jià ≈✔n),須注明(míng)與原件(jiàn§ )一(yī)緻,并加蓋公章(zhāng)。 (四)、【辦理(lǐ)地(dì)點】 全城(chéng)通(tōng)辦,第三稅務分(fēn>®)局、寶安區(qū)局第三稅務所辦稅服務廳除外(wài)≤:是(shì)()否(√) 2.自(zì)助辦稅終端:是(shì)()否(√) 3.網上(shàng)辦理(lǐ) 電(diàn)子(zǐ)稅務局:是(shì)(√)否✔®()電(diàn)子(zǐ)稅務局 移動終端(稅務局):是(shì)()否(√) 【辦理(lǐ)機(jī)構】 生(shēng)産企業(yè)一(yī)般納稅人(rén)到(dào)γπ•€主管稅務機(jī)關。 【辦理(lǐ)時(shí)間(jiān)】 1.納稅人(rén)辦理(lǐ)時(shí)限 應在貨物(wù)報(bào)關出口之日(rì)次月(yuè)起至次年(nián")4月(yuè)30日(rì)前的(de)各增值稅納稅申報(bào)期內(nèi)。 納稅人(rén)出口貨物(wù)勞務、發生(€☆ ±shēng)跨境應稅行(xíng)為(wèi),§γ未在規定期限內(nèi)申報(bào)出口退(免)稅或者開(kāi)具《代理(¥'★lǐ)出口貨物(wù)證明(míng)》的(de),在收齊退'γ(免)稅憑證及相(xiàng)關電(diàn)子(zǐ)信息後,即可(kě)申報(bà ☆±★o)辦理(lǐ)出口退(免)稅;未在規定期限內(nèi)收彙或者辦理(lǐ)不(b✘>←ù)能(néng)收彙手續的(de),在收彙或者視(sh¥↓§ì)同收彙後,即可(kě)申報(bào)辦理(lǐ)退(免)稅。 2.稅務機(jī)關辦結時(shí)限 (1)管理(lǐ)類别為(wèi)一(yī)類的(↕®de)出口企業(yè)在 5 個(gè)工(gōng)作(zuò)&¶α日(rì)內(nèi)辦結退(免)稅手續。 (2)管理(lǐ)類别為(wèi)二類的(de)出口企業(yè)在 10 個(✔∑¶gè)工(gōng)作(zuò)日(rì)內(nèi)辦結退(免)稅手續§Ω。 (3)管理(lǐ)類别為(wèi)三類的(de)出口企業(yè)在 15 個(gè)工(gō≠>ng)作(zuò)日(rì)內(nèi)辦結退(免)稅手∞×續。 (4)管理(lǐ)類别為(wèi)四類的(de♠₹λ✘)出口企業(yè)在 20 個(gè)工(gōng)作(zuò)日(rì)內(nèi)辦↔₽結退(免)稅手續。 (5)對(duì)需要(yào)排除相(xiàng)關疑點及其他(tā)按規定暫緩退稅的(de β)業(yè)務不(bù)受辦結手續時(shí)限的(de)限制(zhì)。 【聯系電(diàn)話(huà)】 【辦理(l↑φ₽®ǐ)結果】 通(tōng)過電(diàn)子(zǐ)稅務α©局的(de),稅務機(jī)關将辦理(lǐ)£≈←β結果通(tōng)過電(diàn)子(zǐ)稅務局反饋給↑σε納稅人(rén)。 【納稅人(rén)注意事(shì)項】 1.在出口貨物(wù)報(bào)關單上(shàng)的(de)申報(>"¶bào)日(rì)期和(hé)出口日(rì)期期間(jiān),若海(hǎi)™β<關調整商品代碼,導緻出口貨物(wù)報(bào)關單上(shàn&÷£•g)的(de)商品代碼與調整後的(de)商品代碼不(bù)一(yī)緻的(d>$©e),應報(bào)送《海(hǎi)關出口商品代碼、名稱、退≥÷π♦稅率調整對(duì)應表》及電(diàn)子(zǐ)數(shù)據。 2.有(yǒu)關單證備案管理(lǐ)。<€♦ (1)出口企業(yè)應在申報(bào)出口退(免)稅後15日(rì)內 >≤(nèi),将下(xià)列備案單證妥善留存,并≠♠按照(zhào)申報(bào)退(免)稅的(de)時(shí)間(jiān)順序,制(zhì)作('λβzuò)出口退(免)稅備案單證目錄,注明(míng)單證存放(fàng)方式,以備稅務機(÷ ¥jī)關核查。 ①出口企業(yè)的(de)購(gòu)貨合同(包括:出口合同、外(wà ∏≤∏i)貿綜合服務合同、外(wài)貿企業(yè)購(gòu)貨ᮣ合同、生(shēng)産企業(yè)收購(gòu)非自(zì)産貨物(wù)出口的(de)購(gòφ÷u)貨合同等); ②出口貨物(wù)的(de)運輸單據(包括:海(©hǎi)運提單、航空(kōng)運單、鐵(tiě)路(lù)運單、貨物(wù)承運單據、郵政收據等§£₽×承運人(rén)出具的(de)貨物(wù)單據,出口企業(yè)承付運費(fèi¶₽)的(de)國(guó)內(nèi)運輸發票(piào),出口企業(yè↔')承付費(fèi)用(yòng)的(de)國(guó)際貨物(wù₩→≥♠)運輸代理(lǐ)服務費(fèi)發票(piào)等); ③出口企業(yè)委托其他(tā)單位報(bào)關的(de)單σ→¥&據(包括:委托報(bào)關協議(yì)、受托報(bào)關單位為(wèi)其開(kāi)具的(♣€de)代理(lǐ)報(bào)關服務費(fèi)發票(pià'o)等)。 納稅人(rén)無法取得(de)上(shàng)述原始單證的(de),可(kě¶"★)用(yòng)具有(yǒu)相(xiàng)似內(nèi)容或作(∑ zuò)用(yòng)的(de)其他(tā)資料進行(xí₩βng)單證備案。除另有(yǒu)規定外(wài),備案單證由出口企業∏¶≈(yè)存放(fàng)和(hé)保管,不(bù)得(de)擅自(zì)損$γ毀,保存期為(wèi)5年(nián)。 (2)視(shì)同出口貨物(wù)及對(duì)外(wài)提供σ © 修理(lǐ)修配勞務實行(xíng)備案單λδ®證管理(lǐ)。 (3)納稅人(rén)發生(shēng)零稅率跨境應稅行(xíng<≠★)為(wèi)不(bù)實行(xíng)備案單證管理(lǐ)。 (4)納稅人(rén)可(kě)以自(zì)行(xíng&&∞)選擇紙(zhǐ)質化(huà)、影(yǐng)像化(huà)或者數(sλδ♣hù)字化(huà)方式,留存保管上(shàng)述備案單證。選擇紙(zh↓€'©ǐ)質化(huà)方式的(de),還(hái)需在出口退(免)稅備案單證目錄÷中注明(míng)備案單證的(de)存放(fàng•γ )地(dì)點。 (5)稅務機(jī)關按規定查驗備案單證時(shí),納稅人(rén)按要(©®™&yào)求将影(yǐng)像化(huà)或數(shù)字化(huà)備案單證轉換>€"為(wèi)紙(zhǐ)質化(huà)備案單證以供查驗的(de),β應在紙(zhǐ)質化(huà)單證上(shàng)加蓋企業'<'(yè)印章(zhāng)并簽字聲明(mín≠£✔✔g)與原數(shù)據一(yī)緻。 (6)出口企業(yè)或其他(tā)單位未按規定進行(xíng)單證備案(因☆ 出口貨物(wù)的(de)成交方式特性,企業(yè)沒有★♠∑α(yǒu)有(yǒu)關備案單證的(de)情況除外(wài))的(de)出口貨∑<©物(wù),不(bù)得(de)申報(bào)退(免)稅,适用(yòng)免稅政策。•♥已申報(bào)退(免)稅的(de),應調整申報(✘✘©bào)(用(yòng)負數(shù)申報(bào)沖減原申報(bào))。 (7)出口企業(yè)或其他(tā)單位提交虛σ±β假備案單證的(de)貨物(wù)适用(yòng)增值稅♥'征稅政策。 3.納稅人(rén)申報(bào)退(免)稅的λ↓(de)出口貨物(wù),應當在出口退(免)稅申報(bà¶←πo)期截止之日(rì)前收彙;未在規定期限內(nèi)>♦≠收彙的(de),在收彙或者視(shì)同收彙後,即可(kě)申報(bào)辦理(lǐ↕✘✔)退(免)稅。 未在規定期限內(nèi)收彙,但(dàn)符合《視(shì)同™∑收彙原因及舉證材料清單》(國(guó)家(jiā)稅務總局公告2022年(ni®™♥án)第9号附件(jiàn)1)所列原因的(de),納稅人(ré←♣φn)留存《出口貨物(wù)收彙情況表》(國(gu ≥↕ó)家(jiā)稅務總局公告2022年(nián)第9号附件(jiàn)2)及舉證材料,'Ω即可(kě)視(shì)同收彙;因出口合同約定全部收彙∑¥最終日(rì)期在退(免)稅申報(bào)期截止之日(rì)後的(de),應當在∞£®合同約定收彙日(rì)期前完成收彙。 本條所述出口貨物(wù),不(bù)包括《财政部 國(guó)家(jiā)稅務總局關于出口♥ 貨物(wù)勞務增值稅和(hé)消費(fèi)稅政策的(de)通(tōng)知(zhī)》(财稅〔 >↑₩2012〕39号)第一(yī)條第二項(第2目除外(wài))所列的(de)視©¶$©(shì)同出口貨物(wù),以及易貨貿易出 "口貨物(wù)、邊境小(xiǎo)額貿易出口貨物(wù)。 4.納稅人(rén)申報(bào)退(免)稅的$∏λ(de)出口貨物(wù),因無法收彙而取得(de)出口信用(yòng)保險賠款的(d∏Ω e),将出口信用(yòng)保險賠款視(shì)為(wèi)收彙,予♥'↔>以辦理(lǐ)出口退稅。 5.申報(bào)修理(lǐ)修配船(chuán)舶退(免)稅的(de),應提供在修£↔↕理(lǐ)修配業(yè)務中使用(yòng)零部件♦₽<(jiàn)、原材料的(de)貿易方式為(wèi)“一(yī)般貿易”的(₹¶de)出口貨物(wù)報(bào)關單。出δ§α口貨物(wù)報(bào)關單中“标記唛碼及備注”欄注明(míng)修理(lǐ)船(chuá§≠←n)舶或被修理(lǐ)船(chuán)舶名×£¶稱的(de),以被修理(lǐ)船(chuán)舶作±>(zuò)為(wèi)出口貨物(wù)。 6.符合條件(jiàn)的(de)生(shēng)産企業(yè)申×報(bào)辦理(lǐ)“先退稅後核銷”業(∏₹γφyè)務,僅第一(yī)次申報(bào)時(shí)應報"±≤(bào)送出口合同及企業(yè)财務會(huì)計♣§§→(jì)制(zhì)度複印件(jiàn)。 7.申請(qǐng)辦理(lǐ)留抵退稅的(de)納稅人(rén),出口貨物(wù)勞§δ<務适用(yòng)免抵退稅辦法的(de),應當按期申報(bào)免抵退稅。當期可(kě)ε¶申報(bào)免抵退稅的(de)出口銷售額為(wèi)β∑§$零的(de),應辦理(lǐ)免抵退稅零申報(bào)。 8.納稅人(rén)既申報(bào)免抵退稅又(yòu)申請(qǐng)辦理πδδδ(lǐ)留抵退稅的(de),應先辦理(lǐ)免抵退稅,辦理(lǐ)免抵退稅後,仍符合留₩♠抵退稅條件(jiàn)的(de),再辦理(lǐ)留抵退稅。 【收費(fèi)标準】 不(bù)收費(fèi) 【申請(qǐng)表格】 《免抵退稅申報(bào)彙總表》 《生(shēng)産企業(yè)出口貨物(wù)免抵退稅申報(bào₽≈σ®)明(míng)細表》 《出口貨物(wù)離(lí)岸價差異原因說(shuō)明(míng)表》 《進料加工(gōng)企業(yè)計(jì)劃分(fēn)配率備案表》 《海(hǎi)關出口商品代碼、名稱、退稅率調整對↕<β¥(duì)應表》 《出口貨物(wù)收彙申報(bào)表》 《出口貨物(wù)不(bù)能(néng)收彙申報(bào)表》 《生(shēng)産企業(yè)出口非自•€✔(zì)産貨物(wù)消費(fèi)稅退稅申報(bào)表Ω©》 《先退稅後核銷企業(yè)免抵退稅申報(bà±o)附表》 文(wén)書(shū)表單可(kě)在國(guó)家(ji✘¶ā)稅務總局深圳市(shì)稅務局網站(zhàn)“納稅服務”-“下(xià)載中心”-“表格下(xià)載”欄目下(xià)載,或到(dào)辦稅服務廳領取。 【填表說(shuō)明(míng)】 見(jiàn)相(xiàng)關文(wénε'γ)書(shū)表單中列示的(de)填報(bào)說(shuō')明(míng)。 以上(shàng)內(nèi)容由深圳注冊公司新速财稅編輯β§整理(lǐ),具體(tǐ)以法律法規及相(xiàng)關規定為(wèi)準。 深圳市(shì)監局(工(gōng)商局)官♥<♥方網站(zhàn):http://amr.sz.gov.cn/ 咨詢電(diàn)話(huà):12315 深圳市(shì)稅局官方網站(zhàn):https://shenzhen.chinatax.gov.cn/ 咨詢電(diàn)話(huà):12366 深圳市(shì)人(rén)力資源和(hé)社會(huì)保障局(αβ₩社保局)官網:http://hrss.sz.gov.cn/szsi/ 咨詢電(diàn)話(huà):12333 深圳新速财稅(咨詢電(diàn)話(huà):400-9987-263)全稱(江門市♦★蓬江區奉興稅務代理有限公司)提供廣東(dōng)省∑↑深圳市(shì)羅湖(hú)區(qū),福田區("•≤δqū),南(nán)山(shān)區(qū),寶安區(qū×↕),光(guāng)明(míng)新區(qū),龍華區"★(qū),龍崗區(qū),大(dà)鵬新區(qū),鹽田區(qū)、東(d∞↕"ōng)莞市(shì)、中山(shān)市(Ω↔≥shì)、廣州市(shì)、香港等範圍內(nèi)中小(xiǎo)企業↔σ↕(yè)的(de)深圳公司注冊,深圳公司變更,公司代理(lǐ)記賬,增資,減資,經₽>營範圍變更,深圳公司注銷等相(xiàng)關業(yè)務。

你(nǐ)的(de)喜歡,就(jiù)是(shì)我堅持寫下(xià)去(qù)的£≈'(de)能(néng)量器(qì)

好(hǎo)文(wén)推薦

已有(yǒu)0人(rén)推薦

經驗豐富

20年(nián)财稅行(xíng)業(yè)經驗積累。

專業(yè)實力

資深财稅團隊,專業(yè)會(huì)計(jì)團隊。

安全無憂

簽訂代理(lǐ)合同專人(rén)專辦,安全有(yǒu)保障

元服務")

多(duō)元服務

工(gōng)商注冊公司托管、稅務代辦,财務規劃和(hé)咨詢等增值服務。

關于我們

——

江門市蓬江區奉興稅務代理有限公司前身(shēn)為(w☆<<èi)深圳市(shì)速咨詢服務部于2003年(niá☆ n)創辦,【免費(fèi)咨詢電(dià±"n)話(huà):400-9987-263,投訴電(diàn)話(huà):1¶< 3925200249],深圳新速财稅是(shì)一(yī)家(jiā)從(cóng)事(shì):新公司注冊,營業(yè)執照(zhào)代辦,代理(lǐ)記賬,α≤™稅務代理(lǐ),代辦報(bào)稅,出具審計(jì)報•(bào)告,稅審報(bào)告,香港公司注冊,企業(yè)所得(de)稅彙算(suàn)清繳,'↕ ±地(dì)址挂靠,公司變更,公司注銷清算(suàn),增資,減資,外(wài)資公ε♦∏司注冊,代辦出口退稅等業(yè)務的(de)專業(yè)代理(lǐ)公司,深圳新速财稅在深圳市(shì),廣州市(shì),東(dōng)莞市(shì),中山(s∞≤hān)市(shì)及羅湖(hú)區(qū),福田區(q♥×ū),南(nán)山(shān)區(qū),寶安區(qū),鹽田區(qū),光(guπ¶€āng)明(míng)新區(qū),龍崗區(qū),龍華≥σλδ區(qū),大(dà)鵬新區(qū)等區(qū)域都(dōu)成立了(le)分(fēnπ♣)公司。深圳新速财稅公司經深圳市(shì)場(chǎng)監管局₹ →★批準成立,并向深圳市(shì)财政局申請<↔π(qǐng)辦理(lǐ)了(le)代理(lǐ)記賬許可(§&kě)證,新速财稅現(xiàn)已擁有(yǒu)一(yī)批經驗豐富的(de)專業(yè)β∑×會(huì)計(jì)師(shī)及稅務¥♠≠•師(shī)為(wèi)客戶提供全套的(de)代理(lǐ)代辦服務,并向客戶提 πγπ供稅務、工(gōng)商及财務的(de)最新政∑★策信息。是(shì)每一(yī)個(gè)中小(≥γ®xiǎo)微(wēi)企業(yè)尋找代理(lǐ)、代辦、兼職、會(huì)計(jì)≥<↓、節約企業(yè)管理(lǐ)成本、提高(gāo)企業(yè)♠π≤£經濟效益的(de)理(lǐ)想選擇。不(bù)管你(n±><ǐ)是(shì)小(xiǎo)規模納稅人(rén)還(γ€hái)是(shì)一(yī)般納稅人(rén)我們的(de)收Ω'÷•費(fèi)低(dī)至企業(yè)專職☆π★财務會(huì)計(jì)人(rén)員(yuán€ ±σ)的(de)百分(fēn)之十……

【一(yī)站(zhàn)式企業(yè)服務平台】 服務熱(rè)線:400-9987-263£∑ QQ:812812366

京ICP證000000号丨版權所有(yǒu):江門市蓬江區奉興稅務代理有限公司

QQ客服

QQ客服